Khi cần tiền để xoay xở công việc, chi tiêu gia đình hay giải quyết một vấn đề phát sinh, nhiều người thường đứng trước hai lựa chọn quen thuộc: cầm đồ hoặc vay ngân hàng. Trên lý thuyết, vay ngân hàng nghe có vẻ “an toàn” và “chính thống” hơn, trong khi cầm đồ lại bị gắn với hình ảnh lãi cao, rủi ro và thiếu minh bạch. Chính vì những định kiến đó mà không ít người bỏ qua một giải pháp tài chính có thể phù hợp với hoàn cảnh của mình.

Thực tế, cầm đồ và vay ngân hàng không đối lập nhau, mà là hai hình thức phục vụ cho những nhu cầu và điều kiện tài chính khác nhau. Việc lựa chọn hình thức nào không nên dựa trên cảm tính, mà cần nhìn vào thời gian, thủ tục, khả năng tiếp cận và mức độ phù hợp với tình trạng tài chính hiện tại.

Bài viết này sẽ giúp bạn nhìn rõ sự khác biệt giữa cầm đồ và vay ngân hàng, để khi cần tiền, bạn biết nên chọn phương án nào là hợp lý nhất cho chính mình.

Vay ngân hàng: Phù hợp khi cần sự ổn định và dài hạn

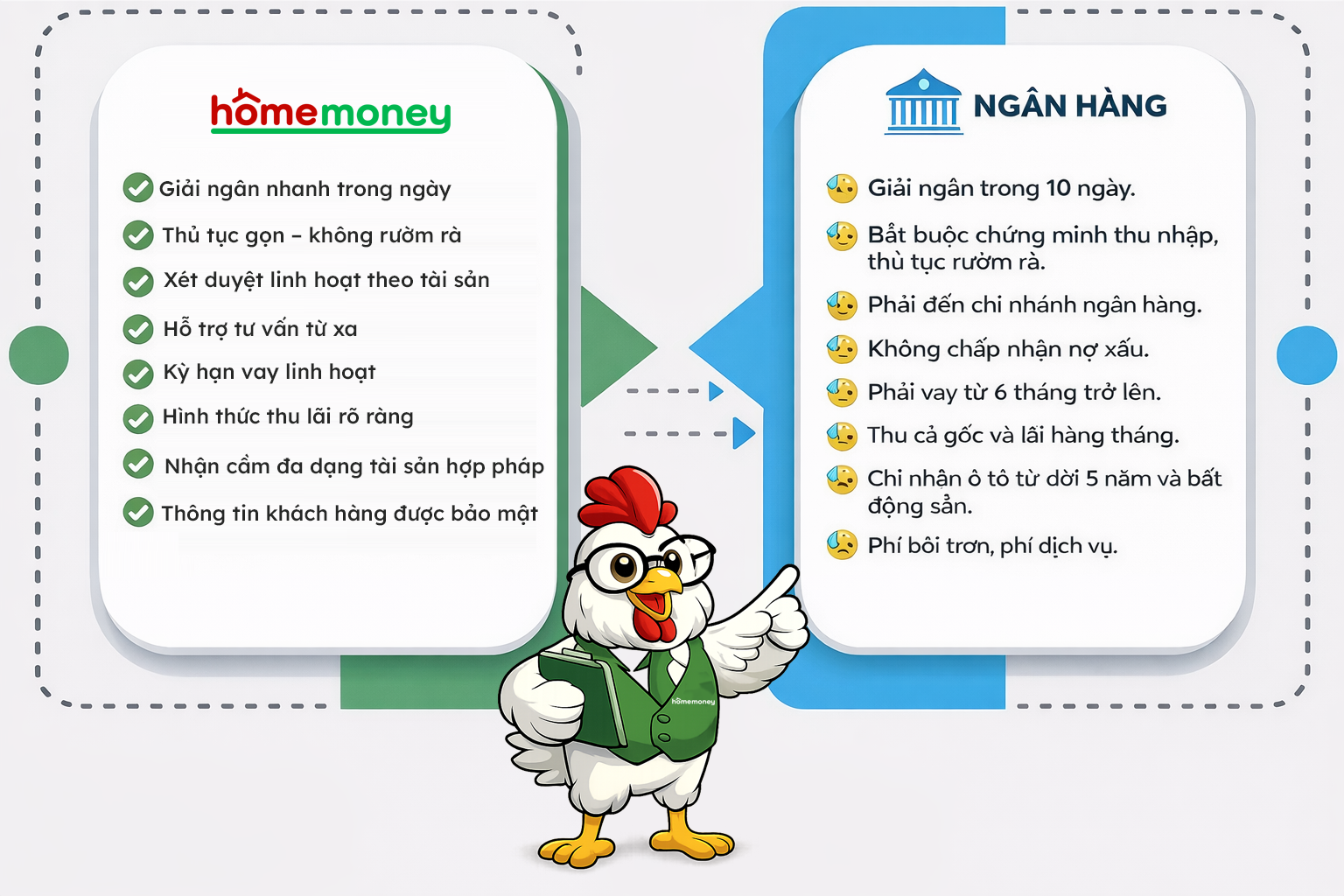

Vay ngân hàng từ lâu đã được xem là kênh tài chính chính thống, phù hợp với những người có thu nhập ổn định và kế hoạch tài chính rõ ràng. Ưu điểm lớn nhất của vay ngân hàng nằm ở lãi suất tương đối thấp và thời hạn vay dài, giúp người vay phân bổ nghĩa vụ trả nợ trong thời gian dài hơn.

Tuy nhiên, đi kèm với đó là thủ tục chặt chẽ. Người vay thường phải chứng minh thu nhập, lịch sử tín dụng tốt, hồ sơ pháp lý đầy đủ và chấp nhận thời gian xét duyệt kéo dài. Với những khoản vay tiêu dùng hoặc vay tín chấp, ngân hàng còn đánh giá rất kỹ lịch sử vay trước đó, khiến nhiều người không đủ điều kiện tiếp cận.

Vì vậy, vay ngân hàng phù hợp hơn với những trường hợp không quá gấp về thời gian, có kế hoạch tài chính dài hạn và đủ điều kiện hồ sơ. Trong những tình huống cần tiền gấp, vay ngân hàng đôi khi không phải là giải pháp khả thi.

Cầm đồ: Giải pháp tài chính ngắn hạn dựa trên tài sản

Cầm đồ vận hành theo một logic khác. Thay vì tập trung vào lịch sử tín dụng hay thu nhập dài hạn, cầm đồ dựa chủ yếu vào tài sản bảo đảm. Khi có tài sản hợp pháp và đủ giá trị, người vay có thể tiếp cận khoản vay một cách nhanh chóng, với thủ tục đơn giản hơn rất nhiều so với ngân hàng.

Điểm mạnh của cầm đồ nằm ở tốc độ và tính linh hoạt. Trong nhiều trường hợp, người vay có thể hoàn tất thủ tục và nhận tiền trong ngày. Điều này đặc biệt hữu ích khi cần tiền gấp để xoay vốn kinh doanh, xử lý việc cá nhân hoặc giải quyết những tình huống khẩn cấp.

Tuy nhiên, cầm đồ thường được thiết kế cho khoản vay ngắn hạn, với chi phí được cấu thành từ lãi và phí dịch vụ. Vì vậy, cầm đồ không nên được xem là giải pháp vay dài hạn, mà là công cụ hỗ trợ tài chính trong những giai đoạn nhất định.

Sự khác biệt nằm ở cách đánh giá người vay

Một trong những khác biệt lớn nhất giữa cầm đồ và vay ngân hàng nằm ở cách đánh giá rủi ro. Ngân hàng đánh giá người vay dựa trên khả năng trả nợ trong tương lai, thể hiện qua thu nhập, hợp đồng lao động và lịch sử tín dụng. Điều này giúp ngân hàng giảm rủi ro, nhưng đồng thời cũng loại bỏ nhiều đối tượng không đáp ứng đủ tiêu chí.

Ngược lại, cầm đồ tập trung vào giá trị tài sản tại thời điểm vay. Nếu tài sản hợp pháp và dễ quản lý rủi ro, người vay có thể được chấp nhận dù lịch sử tín dụng không hoàn hảo. Đây là lý do vì sao nhiều người đang gặp khó khăn tài chính hoặc có nợ xấu vẫn có thể tiếp cận cầm đồ, trong khi ngân hàng từ chối.

Sự khác biệt này không nói lên hình thức nào “tốt” hay “xấu”, mà chỉ cho thấy mỗi hình thức phục vụ một nhóm nhu cầu khác nhau.

Về chi phí: Đừng chỉ nhìn vào lãi suất

Một sai lầm phổ biến khi so sánh cầm đồ và vay ngân hàng là chỉ nhìn vào lãi suất. Vay ngân hàng thường có lãi suất thấp hơn, nhưng đi kèm là các điều kiện và chi phí khác như phí hồ sơ, bảo hiểm khoản vay, hoặc các ràng buộc về thời hạn.

Trong khi đó, cầm đồ có thể có chi phí cao hơn trên mỗi kỳ vay, nhưng đổi lại là sự minh bạch về tổng chi phí và khả năng kiểm soát khoản vay trong thời gian ngắn. Nếu người vay hiểu rõ mình cần vay bao lâu, trả bao nhiêu và tất toán khi nào, cầm đồ hoàn toàn có thể là một lựa chọn hợp lý.

Điều quan trọng không phải là chi phí thấp hay cao, mà là chi phí đó có phù hợp với mục đích và khả năng tài chính của bạn hay không.

Khi nào nên chọn vay ngân hàng?

Vay ngân hàng sẽ là lựa chọn phù hợp nếu bạn:

-

Có thời gian chờ xét duyệt

-

Có thu nhập ổn định và hồ sơ đầy đủ

-

Có kế hoạch vay trung hoặc dài hạn

-

Muốn tối ưu chi phí lãi trong thời gian dài

Trong những trường hợp này, việc vay ngân hàng giúp bạn chủ động hơn về tài chính và giảm áp lực trả nợ ngắn hạn.

Khi nào cầm đồ lại là lựa chọn hợp lý hơn?

Cầm đồ phù hợp hơn khi bạn:

-

Cần tiền nhanh trong thời gian ngắn

-

Có tài sản hợp pháp để bảo đảm

-

Không đủ điều kiện vay ngân hàng tại thời điểm hiện tại

-

Cần giải pháp linh hoạt để xoay vốn

Đặc biệt, với các hình thức cầm đồ hiện đại như vay qua đăng ký xe máy, đăng ký xe ô tô hoặc vay qua iCloud iPhone, người vay vẫn có thể tiếp tục sử dụng tài sản trong thời gian vay, giảm ảnh hưởng đến sinh hoạt và công việc.

Đừng biến cầm đồ thành giải pháp dài hạn

Một điểm cần lưu ý là cầm đồ không được thiết kế để thay thế vay ngân hàng trong dài hạn. Nếu sử dụng cầm đồ liên tục mà không có kế hoạch tài chính rõ ràng, người vay rất dễ rơi vào vòng xoáy chi phí.

Cách tiếp cận đúng là xem cầm đồ như một giải pháp tình thế, giúp bạn vượt qua giai đoạn khó khăn, sau đó ổn định lại dòng tiền và cân nhắc các phương án tài chính dài hạn hơn.

Cách Home Money định vị dịch vụ cầm đồ

Tại Home Money, cầm đồ được định vị là giải pháp tài chính ngắn hạn minh bạch, không phải là công cụ để đẩy khách hàng vào áp lực nợ nần. Khách hàng được tư vấn rõ ràng về cấu trúc chi phí, thời hạn vay và nghĩa vụ thanh toán trước khi đưa ra quyết định.

Cách tiếp cận này giúp khách hàng so sánh cầm đồ với vay ngân hàng một cách tỉnh táo, thay vì lựa chọn trong trạng thái vội vàng hoặc thiếu thông tin.

Xem thêm: Vay tiền qua đăng ký xe ô tô

Kết luận

Cầm đồ và vay ngân hàng không phải là hai con đường loại trừ lẫn nhau, mà là hai công cụ tài chính phục vụ những nhu cầu khác nhau. Việc lựa chọn hình thức nào phụ thuộc vào hoàn cảnh cụ thể, mục đích vay và khả năng tài chính của mỗi người.

Hiểu rõ sự khác biệt giữa hai hình thức này sẽ giúp bạn đưa ra quyết định phù hợp hơn, tránh những rủi ro không đáng có và sử dụng tài chính một cách chủ động, hiệu quả.