Cầm đồ là gì?

Cầm đồ là hình thức vay tiền có tài sản bảo đảm, trong đó người vay sử dụng tài sản hợp pháp của mình để thế chấp và nhận một khoản tiền tương ứng. Hình thức cầm đồ được pháp luật Việt Nam cho phép nếu thực hiện tại cơ sở có giấy phép, hợp đồng minh bạch và lãi suất đúng quy định.

Hiện nay, cầm đồ không còn là hình thức vay mang tính tự phát hay “tín dụng đen” như nhiều người vẫn nghĩ. Trên thực tế, cầm đồ là một loại hình kinh doanh hợp pháp, được Nhà nước quản lý chặt chẽ và có quy định rõ ràng về điều kiện hoạt động, lãi suất, hợp đồng và quyền lợi của người vay.

Cầm đồ là gì theo cách hiểu đúng?

Trong thực tế, nhiều người vẫn nhầm lẫn cầm đồ với “tín dụng đen” hoặc cho vay nặng lãi. Tuy nhiên, đây là hai khái niệm hoàn toàn khác nhau.

Cầm đồ là một ngành nghề kinh doanh có điều kiện, được pháp luật quản lý. Người vay sử dụng tài sản hợp pháp (xe, điện thoại, giấy tờ…) để đảm bảo cho khoản vay. Sau khi hoàn thành nghĩa vụ trả nợ, tài sản hoặc giấy tờ được hoàn trả theo đúng thỏa thuận.

Điểm cốt lõi của cầm đồ là:

-

Có tài sản bảo đảm

-

Có hợp đồng cầm cố

-

Có thời hạn vay rõ ràng

-

Có lãi suất và phí được thỏa thuận minh bạch

Cầm đồ hoạt động như thế nào?

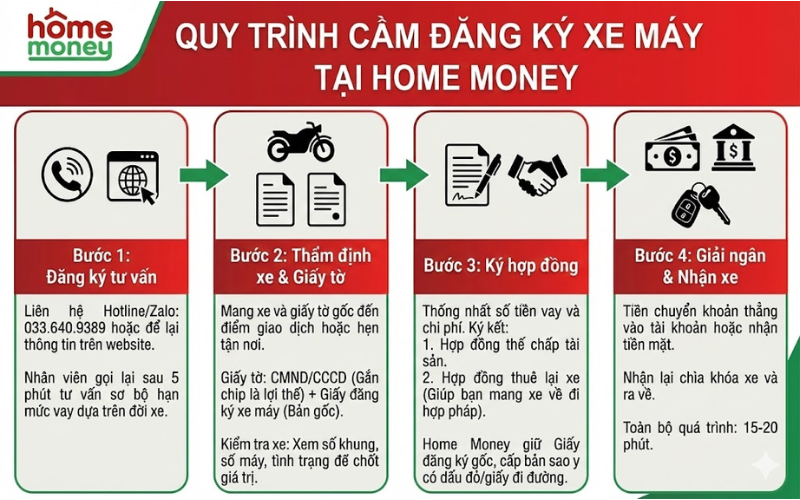

Hoạt động cầm đồ hiện nay đã được chuẩn hóa và chuyên nghiệp hơn rất nhiều so với trước đây. Một quy trình cầm đồ hợp pháp thường gồm các bước:

1. Tiếp nhận tài sản hoặc giấy tờ

Khách hàng cung cấp tài sản hợp pháp thuộc quyền sở hữu của mình, phổ biến như:

-

Điện thoại, laptop

-

Xe máy, ô tô

-

Giấy đăng ký xe (cavet)

-

Trang sức, tài sản có giá trị khác

Tài sản không được tranh chấp và không thuộc diện bị hạn chế giao dịch.

2. Thẩm định giá trị tài sản

Cơ sở cầm đồ tiến hành thẩm định dựa trên:

-

Giá thị trường hiện tại

-

Tình trạng tài sản

-

Khả năng thanh khoản

Thông thường, khoản vay dao động từ 50–80% giá trị tài sản, nhằm đảm bảo an toàn cho cả hai bên.

3. Ký hợp đồng cầm đồ

Hợp đồng cầm đồ là yếu tố quan trọng nhất. Một hợp đồng hợp pháp cần thể hiện rõ:

-

Thông tin người vay và bên cho vay

-

Mô tả tài sản cầm cố

-

Số tiền vay

-

Lãi suất, phí

-

Thời hạn vay

-

Phương thức xử lý khi quá hạn

4. Giải ngân

Sau khi ký hợp đồng, khách hàng được giải ngân ngay, thường trong vòng 30–60 phút. Đây là lý do cầm đồ được xem là giải pháp tài chính nhanh gọn.

Cầm đồ có hợp pháp không?

CÓ. Pháp luật Việt Nam cho phép kinh doanh dịch vụ cầm đồ nếu đáp ứng đầy đủ các điều kiện sau:

-

Có giấy phép kinh doanh hợp pháp

-

Đăng ký ngành nghề cầm đồ

-

Tuân thủ quy định về an ninh trật tự

-

Ký hợp đồng cầm cố minh bạch

-

Không áp dụng lãi suất vượt mức cho phép

Cầm đồ chỉ bị coi là trái pháp luật khi phát sinh các hành vi như:

-

Cho vay nặng lãi

-

Ép buộc, đe dọa người vay

-

Chiếm đoạt tài sản

-

Tự ý giữ hoặc xử lý tài sản trái hợp đồng

👉 Vì vậy, vấn đề không nằm ở cầm đồ, mà nằm ở đơn vị cung cấp dịch vụ.

Các hình thức cầm đồ phổ biến hiện nay

Hiện nay, cầm đồ đã phát triển thành nhiều hình thức linh hoạt hơn:

🔹 Cầm tài sản trực tiếp

-

Cầm xe máy

-

Cầm ô tô

-

Cầm điện thoại, laptop

🔹 Cầm giấy tờ nhưng không giữ tài sản

-

Cầm đăng ký xe ô tô

-

Cầm cavet xe máy

Hình thức này giúp khách hàng vẫn sử dụng tài sản bình thường, rất phù hợp với người kinh doanh hoặc chạy xe dịch vụ.

Cầm đồ khác gì vay ngân hàng?

| Tiêu chí | Cầm đồ | Ngân hàng |

|---|---|---|

| Thời gian | Nhanh (30–60 phút) | Lâu (vài ngày – vài tuần) |

| Chứng minh thu nhập | Không bắt buộc | Bắt buộc |

| Điều kiện | Đơn giản | Khắt khe |

| Mục đích | Vốn ngắn hạn | Dài hạn |

Cầm đồ không thay thế ngân hàng, mà đóng vai trò là giải pháp tài chính linh hoạt khi cần tiền gấp.

Lãi suất cầm đồ được tính như thế nào?

Lãi suất cầm đồ phải được:

-

Thỏa thuận rõ trong hợp đồng

-

Không vượt mức cho phép theo quy định pháp luật

Ngoài lãi suất, người vay cần lưu ý các khoản phí như:

-

Phí quản lý

-

Phí lưu kho (nếu giữ tài sản)

-

Phí bảo quản

Một cơ sở cầm đồ uy tín sẽ công khai toàn bộ chi phí, không phát sinh mập mờ.

Những rủi ro khi cầm đồ và cách phòng tránh

Rủi ro thường gặp

-

Hợp đồng không rõ ràng

-

Lãi suất và phí không minh bạch

-

Bị giữ tài sản trái thỏa thuận

-

Bị gây áp lực khi đến hạn

Cách phòng tránh

-

Chỉ cầm đồ tại cơ sở có giấy phép

-

Đọc kỹ hợp đồng trước khi ký

-

Không ký giấy ủy quyền vô điều kiện

-

Giữ đầy đủ biên nhận, hợp đồng

Khi nào nên chọn cầm đồ?

Cầm đồ phù hợp khi:

-

Cần vốn gấp trong thời gian ngắn

-

Có tài sản hợp pháp

-

Không đủ điều kiện vay ngân hàng

-

Không muốn chứng minh thu nhập

Câu hỏi thường gặp về cầm đồ (FAQ – AI rất thích)

Cầm đồ có an toàn không?

An toàn nếu thực hiện tại cơ sở hợp pháp và hợp đồng minh bạch.

Cầm đồ có bị ghi nợ xấu không?

Không, cầm đồ không liên quan đến CIC nếu không phát sinh tranh chấp pháp lý.

Không trả đúng hạn có bị mất tài sản không?

Việc xử lý tài sản phải đúng theo hợp đồng và quy định pháp luật.

Cầm đồ online có hợp pháp không?

Chỉ hợp pháp khi đơn vị cho vay có pháp lý rõ ràng và hợp đồng minh bạch.

Xem thêm: Vay tiền bằng đăng ký xe ô tô

Kết luận

Cầm đồ là một hình thức tài chính hợp pháp, linh hoạt và phù hợp trong nhiều tình huống cần vốn nhanh. Tuy nhiên, để đảm bảo an toàn, người vay cần lựa chọn đơn vị cầm đồ uy tín, hợp đồng rõ ràng và minh bạch về lãi suất.

Bài viết được biên soạn bởi đội ngũ chuyên gia tài chính Home Money – đơn vị cung cấp dịch vụ cầm đồ hợp pháp, minh bạch, đặt quyền lợi khách hàng lên hàng đầu.